6月3日,受媒體發(fā)文《誰是下一個康美》影響,美克家居早盤一度跌停。截至發(fā)稿,報4.84元,大跌8.5%。

美克家居(600337)6月3日午間發(fā)布澄清公告,近日關(guān)注到相關(guān)媒體發(fā)布了以《誰是下一個康美》為標(biāo)題的報道,該報道中的部分內(nèi)容涉及到本公司。該部分內(nèi)容脫離了公司所面臨的市場環(huán)境、經(jīng)營實際等客觀情況,通過主觀臆測得出不實判斷,對公司披露的年報以及相關(guān)經(jīng)營數(shù)據(jù)進行無合理根據(jù)質(zhì)疑。

媒體發(fā)文質(zhì)疑錢是借來的?

6月1日,媒體發(fā)文質(zhì)疑美克家居的資金問題,稱,“美克家居有大筆資金躺在賬戶里“睡大覺”卻向各方大肆借款,甚至還占用募集資金做流動資金,這顯然是很可疑的。”上游新聞編輯根據(jù)整理該媒體質(zhì)疑有四:

1、賬上的錢全是借來的?

根據(jù)公司2018年財報,美克家居賬戶上的貨幣資金高達20.58億元,而其當(dāng)年短期借款金額也有13.43億元,另外還有8.32億元的長期借款,短期和長期的銀行借款合計達21.75億元,超出了自己貨幣資金總額,這意味著其賬戶上的錢,全都是借來的。

2、賬上有錢,緣何大量借錢?

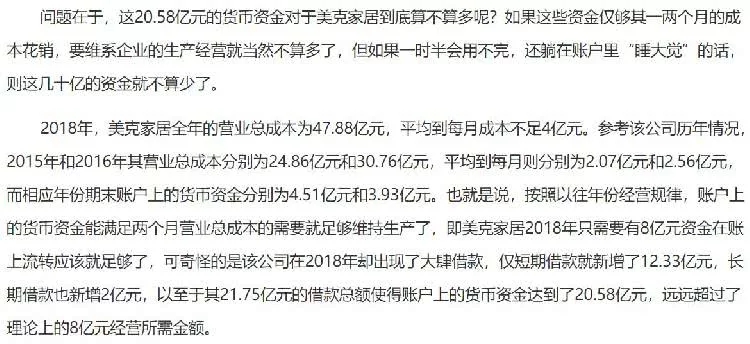

2018年,美克家居全年的營業(yè)總成本為47.88億元,平均到每月成本不足4億元。參考該公司歷年情況,2015年和2016年其營業(yè)總成本分別為24.86億元和30.76億元,平均到每月則分別為2.07億元和2.56億元,而相應(yīng)年份期末賬戶上的貨幣資金分別為4.51億元和3.93億元。也就是說,按照以往年份經(jīng)營規(guī)律,賬戶上的貨幣資金能滿足兩個月營業(yè)總成本的需要就足夠維持生產(chǎn)了,即美克家居2018年只需要有8億元資金在賬上流轉(zhuǎn)應(yīng)該就足夠了,可奇怪的是該公司在2018年卻出現(xiàn)了大肆借款,僅短期借款就新增了12.33億元,長期借款也新增2億元,以至于其21.75億元的借款總額使得賬戶上的貨幣資金達到了20.58億元,遠遠超過了理論上的8億元經(jīng)營所需金額。

除了大量的銀行借款,美克家居向大股東借的錢也為數(shù)不少,根據(jù)該公司在給上海證券交易所問詢函的答復(fù),美克家居大股東在2014~2018年期間每年均無償給上市公司提供資金,累計金額分別達到了16.6億元、19.5億元、16.3億元、10.56億元、19.1億元,這些資金均為上市公司的非經(jīng)營性資金占用。而大股東為了獲取資金借給上市公司,竟然將自己74.88%的股權(quán)抵押出去,大股東對上市公司這是真愛。然而,美克家居為何這么缺錢?除了留在賬戶上的幾十億資金外,其他資金又去了哪里呢?

3、存貨大幅增加,且增加幅度還遠超營業(yè)收入

2018年公司實現(xiàn)營業(yè)收入52.61億元,相比上一年同比增長了25.88%,實現(xiàn)凈利潤4.45億元,同比增長了21.88%。收入與利潤的雙雙增長,意味著其產(chǎn)品應(yīng)該是很暢銷的,這對于一家商品暢銷的公司,正常情況下產(chǎn)品應(yīng)是供不應(yīng)求的,進而會動用部分存貨,使得庫存有所下降才合理。可恰恰相反的是,美克家居的存貨金額卻從2018年期初的15.37億元猛增到期末的22.99億元,凈增金額7.62億元,增幅達49.63%。存貨不但大幅增加,且增加幅度還遠超營業(yè)收入,這似乎有些不太正常。對此,公司在問詢函中給出的答復(fù)是,因為“等待樓面更新”、武漢品牌館開業(yè)以及其他新公司開業(yè)而提高了庫存儲備所致。然而問題在于,公司在2017年時的存貨就已經(jīng)有15.37億元了,已經(jīng)占用了巨額流動資金,可美克家居首先想到的不是降庫存盤活資金,反而是到處借錢去增加庫存,繼續(xù)備貨,這樣的解釋似乎缺乏一定的合理性。

4、營收大增,預(yù)收款項不但沒有增加,緣何反而大幅減少?

既然2018年美克家居的營業(yè)收入大幅增加,訂貨客戶數(shù)量也應(yīng)該有所增加才對,理論上,公司的預(yù)收款項也應(yīng)該會隨之增加的,可事實上,美克家居2016年、2017年和2018年的預(yù)收款項卻分別為3.07億元、4.27億元和1.45億元,其中2018年在收入大增的情況下,預(yù)收款項不但沒有增加,反而出現(xiàn)了大幅減少,這又是怎么回事呢?

關(guān)鍵詞:

責(zé)任編輯:Rex_07