4月23日,新三板掛牌的鑫莊農(nóng)貸(OC:830958)發(fā)布2019年年報(bào)。

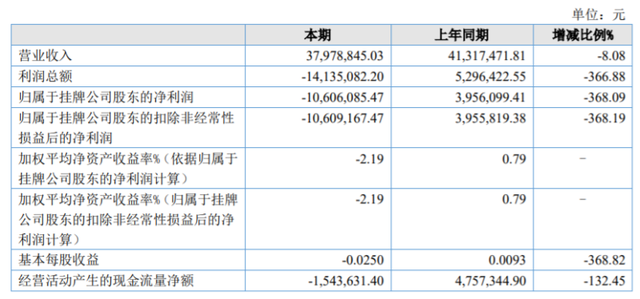

財(cái)務(wù)數(shù)據(jù)顯示,報(bào)告期內(nèi)鑫莊農(nóng)貸營(yíng)業(yè)收入3797.88萬元,同比減少8.08%;利潤(rùn)總額虧損1413.51萬元,同比減少366.88%;凈利潤(rùn)虧損1060.61萬元,同比減少368.09%。去年同期鑫莊農(nóng)貸利潤(rùn)總額及凈利潤(rùn)分別為529.64萬元、395.61萬元。

財(cái)報(bào)稱,報(bào)告期內(nèi)營(yíng)收下降主要原因包括,根據(jù)省金融監(jiān)管局監(jiān)管政策規(guī)定,適度調(diào)整了放貸利率;公司客戶中有到期應(yīng)付本還息客戶到期未清償本息;公司因無商業(yè)銀行的借款,放貸資金減少影響了營(yíng)業(yè)收入。利潤(rùn)總額和凈利潤(rùn)下降主要原因?yàn)椋瑺I(yíng)業(yè)收入減少導(dǎo)致利潤(rùn)總額和凈利潤(rùn)下降;同時(shí)基于整體經(jīng)濟(jì)環(huán)境下信用風(fēng)險(xiǎn)較高,公司計(jì)提資產(chǎn)減值損失準(zhǔn)備增加。

重要風(fēng)險(xiǎn)提示中提及,自2014年起,鑫莊農(nóng)貸來自商業(yè)銀行的融資逐年下降,至2016年底,已無來自商業(yè)銀行的融資,如今后仍不能獲得來自商業(yè)銀行的融資補(bǔ)充放貸資金,靠公司業(yè)務(wù)規(guī)模擴(kuò)大使凈利潤(rùn)增長(zhǎng)的方式將變得比較困難。

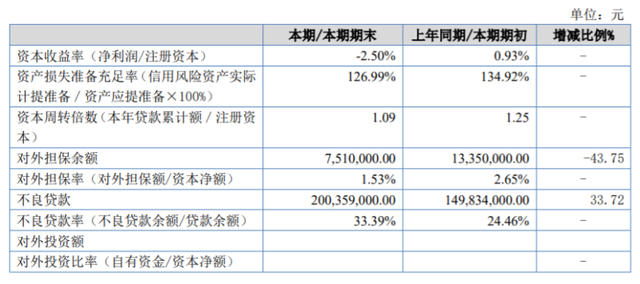

補(bǔ)充財(cái)務(wù)指標(biāo)顯示,其2019年資本收益率-2.5%,去年同期為0.93%;資產(chǎn)損失準(zhǔn)備充足率126.99%,去年同期為134.92%;不良貸款率33.39%,去年同期為24.46%。

財(cái)報(bào)稱,2019年度鑫莊農(nóng)貸以發(fā)放小額貸款的核心業(yè)務(wù)運(yùn)營(yíng)總體呈下降趨勢(shì),主要收入來源利息收入因放貸利率的調(diào)低而收入下降。2019年度共發(fā)放貸款238筆,累計(jì)放款4.62億元,實(shí)現(xiàn)利息凈收入3774.78億元,占營(yíng)業(yè)收入的99.39%。

此前財(cái)報(bào)顯示,鑫莊農(nóng)貸2018年度共發(fā)放貸款214筆,累計(jì)放款5.32億元,實(shí)現(xiàn)利息凈收入4094.41萬元,占營(yíng)業(yè)收入的99.10%。

財(cái)報(bào)介紹顯示,鑫莊農(nóng)貸2011年8月成立,2014年8月在新三板掛牌,是以資金作為主要產(chǎn)品的類金融企業(yè),擁有江蘇省金融監(jiān)管局批準(zhǔn)的面向“三農(nóng)”和中小微企業(yè)發(fā)放小額貸款、融資性擔(dān)保、應(yīng)付款保函、開鑫貸、私募債等金融產(chǎn)品,以及經(jīng)省金融監(jiān)管局批準(zhǔn)的其他業(yè)務(wù)。其中小額貸款業(yè)務(wù)主要是通過面向“三農(nóng)”和中小微企業(yè)發(fā)放貸款。

重要風(fēng)險(xiǎn)提示同時(shí)提及其服務(wù)對(duì)象單一的風(fēng)險(xiǎn)。財(cái)報(bào)顯示,鑫莊農(nóng)貸業(yè)務(wù)服務(wù)對(duì)象局限于所在區(qū)域范圍內(nèi)的農(nóng)戶、農(nóng)民專業(yè)合作組織、區(qū)域中小微企業(yè),受自然條件、經(jīng)濟(jì)下行風(fēng)險(xiǎn)、自身積累等因素的限制。另一方面,服務(wù)對(duì)象往往缺少擔(dān)保、抵押等第二還款來源,因而當(dāng)服務(wù)對(duì)象的第一還款來源無法得到保證時(shí),公司就將面臨貸款還款率下降的風(fēng)險(xiǎn)。

關(guān)鍵詞: 鑫莊農(nóng)貸

責(zé)任編輯:Rex_07